Indexa Capital es donde tengo invertido más dinero, más de un 20% de mi cartera.

¿Sabes por qué?

En este artículo te lo cuento, y todo lo que necesitas saber sobre este gestor automatizado.

Empecé a invertir en indexa capital en 2018, y he ido metiendo cada vez más dinero.

En la imagen de arriba puedes ver mi rentabilidad desde que empecé, combinando una cartera de fondos de inversión indexados con una de plan de pensiones.

Ahora, estando en 2022, puedo decirte que invertir en Indexa Capital es una de las mejores decisiones que he tomado en mi vida inversora.

👉 Obtengo una rentabilidad media excelente.

👉 No he tenido que dedicar ni 1 minuto a gestionar mi inversión. TODO automático.

👉 Las comisiones de Indexa Capital son muy bajas, y además te ahorras las del primer año con una invitación.

👉 Tengo una cartera basada en gestión pasiva, la mejor estrategia a largo plazo, diversificada y con un riesgo adaptado a mi perfil de inversor.

La verdad es que estoy encantado con este robo advisor que hace todo el trabajo por mi y me permite invertir sin dedicar ni un minuto

Por ello, en este artículo te contaré en detalle qué es Indexa y por qué te lo recomiendo para invertir, al menos, una parte de tu dinero.

Empezaré contándote por qué decidí invertir en Indexa Capital y las opiniones de sus clientes y usuarios, y ya después te cuento todo lo demás.

Te daré mi opinión sincera de Indexa Capital, te hablaré de sus ventajas y desventajas y además te daré una sorpresa genial, ya que si te registras con mi enlace podrás aprovechar la promoción de indexa capital.

Tendrás los primeros 10.000€ que inviertas gestionados sin comisiones de gestión.

Por supuesto, te contaré paso a paso cómo abrir una cuenta en Indexa Capital para que puedas empezar a invertir tu dinero cuánto antes y sin complicaciones.

Indexa es mi inversión preferida, lo primero que recomiendo incluso a mi familia

Tus primeros 10.000€ sin comisión de gestión

Inversión mínima de 3.000€

Carteras diversificadas de fondos indexados de bajo coste

Date de alta en 10 minutos de forma online y empieza a invertir sin dedicar tiempo

![]()

-- Índice del artículo--

Opiniones de Indexa Capital

Opiniones de los clientes del robo advisor líder en España

Sin duda, uno de los aspectos más importantes a la hora de decidir dónde invertir tu dinero son las opiniones de los clientes.

Las opiniones de Indexa Capital, como puedes ver en la imagen de arriba, extraída de TrustPilot, son excelentes.

Un 4,8 de media en más de 1.000 opiniones es brutal, y básicamente implica satisfacción absoluta por parte de los clientes de Indexa Capital.

Y no solo en TrustPilot.

Las opiniones de indexa son buenas en forocoches, en rankia, y en todos los portales de internet.

En primer lugar, porque los robo advisors son fantásticos, y permiten invertir sin tener que afrontar unos costes excesivos, y además sin dedicar tiempo.

Y, en segundo lugar, porque Indexa Capital en concreto es un robo advisor excelente, sin duda el más grande de España, el líder del sector ahora mismo.

Indexa Capital tiene ya más de 56.000 clientes y gestiona más de 1.400 millones de euros.

De todas formas, lo que hago es mucho más importante que lo que digo, y mi opinión de indexa queda clara con mis acciones.

¿Y qué hago?

Lo que hago es invertir mi propio dinero en Indexa Capital, y estoy muy contento con mi decisión.

Además, éste cada vez tiene más peso en mi cartera, porque la verdad es que estoy encantadísimo con los resultados y el servicio.

❤️ Mi opinión de Indexa Capital + Razones para invertir mi dinero en este robo advisor

Como he dicho ya, invierto mi propio dinero en Indexa Capital.

Además, siempre que recomiendo a alguien empezar a invertir, le aconsejo hacerlo con un robo advisor.

Mi opinión de indexa capital es que es una de las opciones más interesantes, sobre todo si tienes el capital inicial para empezar.

- Invierto sin dedicar ni un minuto, y tengo una cartera de fondos de inversión indexados diversificada con rebalanceos automáticos.

- Los fondos indexados me parecen la mejor opción para invertir en bolsa.

- Además, Indexa Capital usa los mejores fondos indexados del mercado, entre los que se encuentra vanguard.

- Las comisiones de Indexa son muy muy bajas.

- Me he puesto en contacto con Indexa varias veces y estoy encantado con la atención. Te solucionan cualquier problema.

- Estoy muy tranquilo con mi dinero en Indexa Capital, sé que está seguro y eso es muy importante para mi.

- Las opiniones de indexa capital son fantásticas, con sus clientes muy contentos.

- Indexa está autorizado por la CNMV en España y adscrito al Fondo de Garantía de Depósitos y al de Inversiones.

- Aunque rentabilidades pasadas no garantizan rentabilidades futuras, tengo mucha confianza en que la rentabilidad de Indexa Capital a largo plazo será igual de buena que hasta ahora.

- Tengo una buena parte de renta variable en mi cartera, incluyendo un fondo de inversión de países emergentes, y también tengo algo de renta fija, que balancea mi cartera y disminuye el riesgo y la volatilidad.

Ahora que ya te he contado por qué Indexa Capital es uno de mis sitios favoritos para invertir mi dinero, vamos con todo lo que necesitas saber sobre este robo advisor.

Haz un test rápido para simular tu inversión

Verás como sería tu cartera con Indexa Capital en 5 minutos

Tus primeros 10.000€ sin comisión de gestión

Tendrás una cartera adaptada a tu perfil de inversor

Date de alta en 10 minutos de forma online y empieza a invertir tu dinero sin complicarte

¿Qué es Indexa Capital?

Indexa Capital es un gestor automatizado de inversiones, con el que puedes invertir en bolsa y otros productos a través de fondos indexados de bajas comisiones.

No solo puedes tener una cartera de fondos de inversión en indexa, también puedes tener planes de pensiones si lo prefieres y planes EPSV para el País Vasco.

Con muy poca dedicación y manteniendo los costes al mínimo, con Indexa puedes tener una cartera de inversión a base de los mejores fondos indexados del mercado empezando desde 3.000€.

En concreto, la cartera de indexa incluye varios fondos de Vanguard, la mejor gestora de fondos del mundo.

Aunque Indexa fue el primer gestor automatizado en España y es el líder en clientes y dinero gestionado, éste tipo de gestores ya existe en Estados Unidos desde hace tiempo y su éxito y fiabilidad son absolutos (siendo Betterment el más importante).

Estando a mediados de 2021, Indexa ya gestiona más de 1.300 millones de euros y tiene más de 47.000 inversores, entre los que estoy yo.

Cómo ya he comentado con anterioridad en el blog, invertir en fondos indexados es una de mis estrategias de inversión preferidas, y por ello la filosofía de Indexa Capital me encanta.

Mantener los gastos y las comisiones bajas e intentar igualar la rentabilidad del mercado son garantía de éxito.

Ventajas e Inconvenientes de invertir en bolsa a través de Indexa Capital

Ventajas de Indexa Capital

0 Dedicación

Sin tener que dedicarle tiempo puedes tener una cartera de fondos de inversión, muy diversificada y con la que replicarás el comportamiento de los índices a largo plazo.

La comisión total está entre el 0,34% y el 0,62% anual

Cifra mucho menor que la que encontrarás en cualquier fondo de gestión activa o en cualquier fondo de inversión que te ofrezcan en el banco.

Indexa Capital está regulado por la CNMV española y es una empresa seria y fiable

La cartera estará depositada en Inversis, perteneciente a la Banca March, y tendrás una cuenta a tu nombre.

Ideal para la gente que no quiere aprender nada de bolsa pero que entiende que ésta es la mejor inversión a largo plazo.

Sinceramente, ideal para cualquiera.

Yo sé de bolsa, e igualmente tengo una parte de mi dinero invertida en Indexa porque creo que a largo plazo puede dar mejores resultados que muchas otras estrategias.

Indexa Capital es una empresa española, con oficina en la Calle Serrano 213, Madrid, de la que François Derbaix y Unai Ansejo son Co-Consejero delegado.

Tu Paga Mensual

Este es un nuevo servicio ofrecido por Indexa, y es muy interesante.

No es nada complicado, pero es algo que nos facilita la vida todavía más.

Con este servicio, que es gratuito, podrás automatizar retiradas mensuales del dinero que tengas en Indexa, algo interesante cuando ya alcances la independencia financiera, te jubiles, o cuando simplemente quieras empezar a obtener algunas rentas de tus inversiones.

Podrás establecer cuánto dinero quieres recibir cada mes, y será como si tus fondos de inversión en Indexa te dieran dividendos.

De hecho, será mejor, porque Indexa optimizará los movimientos para que pagues el mínimo de impuestos posibles.

Mucha gente de mi entorno, amigos y familiares, me preguntan cómo invertir su dinero.

Y, sinceramente, les suelo recomendar empezar con Indexa Capital.

Inconvenientes de Indexa

Aunque sin duda las ventajas me parecen fundamentales, también se pueden encontrar algunas desventajas a este tipo de inversión.

No puedes elegir en que fondos invertir tu dinero

Si tú mismo manejas tu cartera tienes una libertad del 100%, mientras que en Indexa Capital (y en cualquier otro robo advisor) tienes que aceptar que se ofrece una cantidad limitada de fondos.

Si inviertes menos de 10.000€, tu cartera solo tendrá 2 fondos de inversión

Para inversiones superiores a 10.000€ la cartera incluye más fondos.

De todas formas, si inviertes el mínimo, 3.000 euros, no necesitas tener más de 2 fondos en la cartera.

La inversión mínima es de 3.000€

En otros de los mejores robo advisors la inversión mínima es de 1.000€.

Si no tienes lo necesario para empezar con Indexa Capital, te aconsejo echar un ojo a mis opiniones sobre InbestMe.

¿Cómo funciona Indexa Capital?

Todos los robo advisors funcionan de una forma muy similar.

Básicamente, tendrás que dedicar 10 minutos a abrir una cuenta, y no tendrás que preocuparte nunca más. Tu dinero crecerá sin que tengas que hacer nada.

En primer lugar debes responder un breve test para determinar tu perfil inversor.

En el caso de Indexa, es un test de 10 preguntas.

Según tus respuestas te ofrecerán una cartera u otra, adaptada a tu perfil de riesgo.

El objetivo final es aconsejarte una cartera en la que se balanceen la renta variable y la renta fija en función de tu perfil.

➤ Más abajo te dejo un vídeo en el que te muestro un ejemplo de cómo realizar el test y te muestro los resultados obtenidos con el simulador de indexa.

Además, periódicamente se llevan a cabo reajustes automáticos para ajustar tu cartera a los movimientos del mercado de valores.

En total Indexa tiene 10 carteras de inversión modelo, que se asignan en función del riesgo de cada uno, y el test para ver cuál se adapta más a ti puedes hacerlo sin registrarte.

Si el resultado del test no es lo que querías y el plan con la cartera de fondos no te convence, puedes modificarlo sin problema para que el servicio se adapte a tus necesidades.

Una vez estés conforme con el resultado, confirmarás el plan de inversión que te propongan y ya podrás firmar el contrato y realizar la transferencia de capital.

Y ya está, no tendrás que hacer absolutamente nada más. Tu dinero se invertirá automáticamente y sin que tengas que preocuparte por nada.

![]()

Cómo abrir una cuenta en Indexa para invertir

Tras responder las 10 preguntas Indexa te propondrá una cartera compuesta por una selección de los mejores fondos indexados del mercado, fondos de prestigiosas gestoras como Vanguard y Pictet.

Cada fondo tendrá un % asignado y la cartera se rebalanceará de manera automática cuando los % se desvíen debido a los movimientos de mercado.

En todo este proceso tu no tienes que hacer absolutamente nada, simplemente transferir el dinero desde tu banco

Puedes abrir tu cuenta 100% online, y no tendrás que imprimir ni enviar nada.

En mi caso, con un resultado de tolerancia al riesgo de 7/10, obtuve el siguiente resultado:

Como verás, la propuesta de cartera está muy bien, con un 61% en renta variable y un 39% en renta fija y una diversificación muy correcta.

Si el resultado obtenido no te gusta, siempre puedes cambiar las respuestas hasta encontrar una combinación que te parezca ideal.

Con un perfil de riesgo muy bajo, por ejemplo, obtendrías la siguiente cartera.

Con el perfil de riesgo más elevado, en cambio, obtendrías lo siguiente.

Este es mi plan de inversión en Indexa, el 10/10.

Tras esto, deberás rellenar tus datos personales y firmar los contratos online.

También podrás encontrarte con la opción de elegir banco custodio, teniendo como opciones Inversis y Cecabank.

Ambas opciones son buenas, y por defecto sale Inversis porque ahora mismo es algo mejor.

Antes solo se podía abrir la cuenta online con Cecabank, pero ahora se puede hacer con ambos.

Lo más sencillo es dejar la opción por defecto, ya que desde Indexa comentan que siempre tendrán por defecto la opción que consideren mejor para ti como cliente.

Por cierto, para abrir una cuenta en Indexa debes ser residente en la Unión Europea, Suiza o Reino Unido.

Realiza el Test para ver como sería tu cartera de fondos en Indexa Capital

Tus primeros 10.000€ sin comisión de gestión

Inversión mínima de 3.000€

Carteras diversificadas de fondos indexados de bajo coste

Date de alta en 10 minutos de forma online y empieza a invertir sin dedicar tiempo

Composición de las carteras de fondos de inversión en Indexa

La composición de las carteras de indexa depende del tamaño de la cartera.

Entre 3.000€ y 10.000€

En este caso, tu cartera solo tendrá 2 fondos, ambos de Vanguard.

Uno de renta variable, el Vanguard Global Stk Idx Eur, que replica el MSCI World (como el Amundi MSCI World, uno de mis fondos favoritos), y uno de renta fija, el Vanguard Global Bnd Idx Eur.

En función de tu perfil de riesgo tendrás más peso de uno o de otro, teniendo en el perfil 10/10 un 79% de RV y un 21% de RF.

Entre 10.000€ y 100.000€

En este caso tu cartera tendrá 7 fondos, y serán los siguientes.

Como antes, el porcentaje de cada uno dependerá de tu perfil inversor.

Si quieres ver cómo sería tu plan en concreto, aquí puedes realizar el test y ver la simulación.

Para más de 100.000 euros

En este caso, tu cartera en indexa estará formada por los 7 fondos anteriores más 2 extra, uno de Vanguard Pacific y uno de iShares de renta fija.

Planes de Pensiones en Indexa Capital

Indexa Capital permite también abrir una cuenta de planes de pensiones (y EPSV en el País Vasco), y de hecho tengo una.

Tengo un plan de pensiones indexado, y lo tengo en Indexa.

Eso si, antes de decidirte por un plan de pensiones, te aconsejo leer sobre cómo tributan.

En función de tu perfil inversor se te ofrecerá una cartera modelo compuesta de uno o dos planes de pensiones propios de Indexa, estando cada uno de estos planes formado por entre 8 y 10 ETFs indexados.

Uno de los planes es el Indexa Más Rentabilidad Acciones, y el otro el Indexa Más Rentabilidad Bonos.

El porcentaje de cada uno dependerá de tu perfil inversor.

Aquí tienes la composición actual de cada uno de estos planes de pensiones.

La inversión mínima en los planes de pensiones es de 1.500€

🔧 Simulador de Indexa – Caso Práctico

Como te he dicho antes, aquí tienes un vídeo práctico.

En el vídeo verás cuánto puedes ganar si decides invertir dinero en Indexa Capital, y también verás las preguntas del test para determinar tu perfil como inversor.

¿Es seguro invertir con Indexa Capital?

Tu cartera será gestionada por Indexa y estará depositada en Inversis, un banco de inversión de prestigio que pertenece a Banca March, por lo que la seguridad está garantizada.

Como novedad, ahora también puedes crear una cuenta con el banco custodio Cecabank, igualmente recomendable.

La cartera, además, está a tu nombre.

Indexa está autorizada y supervisada en España por la CNMV y adscrita al Fogain.

Incluso la cuenta corriente en la que tienes el dinero en efectivo en indexa capital está asegurada por el Fondo de Garantía de Depósitos.

En resumen, tus inversiones con Indexa están 100% seguras

Si optas por invertir en indexa a través de un plan de pensiones, será Caser Seguros quien gestiona y asesora a Indexa.

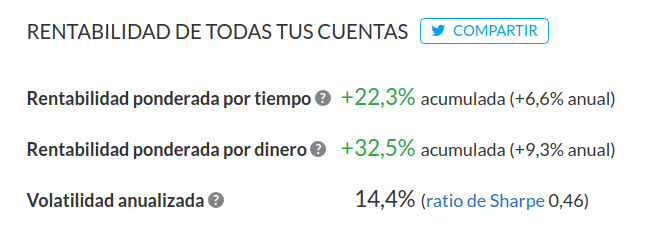

💰 Rentabilidad de Indexa Capital

La rentabilidad histórica de Indexa Capital, desde que inició su servicio de gestión de carteras a finales de 2015, depende del perfil de riesgo y de la cartera de fondos que tenga.

Para el perfil 10/10, que es el que tengo yo, la rentabilidad ha sido de un 37,1% acumulada hasta mayo de 2022.

De media, 5,1% anual.

Estamos ahora mismo en un momento malo, y es que en lo que llevamos de 2022 ha bajado todo, Indexa Capital incluido, alrededor de un 10%.

Mi rentabilidad, desde que empecé a invertir en Indexa, es de más del 4% TAE.

Los planes de pensiones en Indexa empezaron más tarde, por lo que la rentabilidad es diferente.

Si hubieran empezado a la vez, sería muy similar, ya que los fondos que componen ambas carteras son los mismos.

2019 fue un año alucinante, y es que la rentabilidad obtenida por la cartera 10/10 de Indexa Capital fue del 23%.

2020 fue mucho peor, básicamente por el coronavirus, pero aun así la rentabilidad fue buena, del 4,3%.

En 2021, la rentabilidad fue del 20%.

Personalmente, me conformo con un 7% anual a largo plazo.

Comisiones de Indexa Capital

Por desgracia, todo lo bueno tiene un precio, aunque en este caso éste no es nada elevado.

Las comisiones a pagar para que Indexa Capital te gestione la cartera de inversión pueden dividirse en tres tipos.

Los costes totales, teniendo en cuenta las tres comisiones, están entre un 0,34 y un 0,63% anual (dependiendo de la cantidad invertida que tengas), una cantidad muy decente y difícil de mejorar.

Comisiones de Indexa Capital

- Menos de 10 mil euros: 0,43% sobre la cartera

- De 10 a 100 mil euros: 0,41% sobre tu cartera de inversión

- De 100 a 500 mil euros: 0,38% sobre la cartera

- De 500 mil a 1 millón de euros: 0,30% sobre la cartera

- De 1 millón a 5 millones de €: 0,25% sobre tu cartera

- Más de 5 millones de euros: 0,15% sobre la cartera

Además, a más clientes, menor comisión. Desde su inicio en 2015, Indexa capital ha bajado sus comisiones 12 veces.

Comisión de Custodia cobrada por Inversis

0,12% anual del valor de la cartera

Comisión de las gestoras de los fondos indexados

Aproximadamente esta comisión asciende a una media del 0,07%

La verdad es que un 0,62% de comisión anual está muy bien y si no quieres encargarte tú de tu cartera de inversión es un precio a pagar más que justo.

Si lo hicieras tú mismo a través de un broker para fondos de inversión indexados, pagarías alrededor del 0,25% anual.

Además, como te he dicho al principio, Indexa está ofreciendo una promoción genial.

👋👋 Promoción Indexa Capital: Obtén 10.000€ gestionados Gratis

Si te registras en Indexa Capital a través de mi enlace, ambos obtendremos un regalo de 10.000€ gestionados gratis por ellos durante el primer año.

Por otra parte, podrás invitar a amigos tuyos y aprovecharte de la misma promoción, pudiendo así disminuir bastante las comisiones.

Si consigues invitar a algunos amigos, la comisión de 0,63% se transforma en menos de la mitad, ya que eliminas la comisión de gestión de Indexa y te queda por pagar solo la comisión que cobra la gestora del fondo y la comisión de Inversis.

Otra información de interés sobre Indexa

Ya has visto las opiniones de indexa capital, cómo abrir una cuenta y cuáles son las carteras de fondos y planes de pensiones.

Además, te he contado por qué invierto mi dinero en indexa, algo que considero muy importante para que veas que si te lo recomiendo es porque lo he probado y me gusta.

El análisis anterior ha sido muy profundo, pero seguro que te quedan más dudas.

En la página de indexa encontrarás más información, sobretodo en el apartado de preguntas frecuentes.

De todas formas, voy a responderte ahora a las dudas más habituales que puedan quedarte.

¿Pueden realizarse aportaciones periódicas en indexa capital?

Sí, y además no tienen importe mínimo.

Una vez hayas abierto tu cuenta en Indexa Capital y hayas aportado el capital inicial, podrás establecer las aportaciones periódicas con la frecuencia que desees.

Las aportaciones las puedes hacer a través de tu cuenta bancaria, mediante transferencias, o mediante traspaso de fondos de otras entidades.

¿Cuál es la fiscalidad y qué tengo que hacer en la declaración de la renta al invertir en indexa?

Depende de si decides abrir una cuenta de fondos o un plan de pensiones.

➤ Para cuenta de fondos de inversión

Solo tendrás que preocuparte de declarar si vendes para recuperar tu dinero.

En este caso, las ganancias se considerarán rendimiento de capital mobiliario, y tendrás que pagar alrededor del 20% de los beneficios.

En el caso de traspasar los fondos a otra gestora no tendrás que pasar por Hacienda, ya que los fondos de inversión son traspasables sin pagar impuestos.

➤ En el caso de los planes de pensiones

Los planes de pensiones tienen una fiscalidad totalmente diferente.

¿Puedo tener dos titulares en mi cuenta de valores?

Sí.

Tras realizar el test y darte de alta como usuario podrás añadir cotitulares.

Es importante tener en cuenta que una vez hayas transferido el dinero y empezado a invertir ya no podrás añadir cotitulares.

¿Puedo tener varias cuentas en Indexa Capital?

Puedes abrir varias cuentas con distintos cotitulares, pero no puedes tener varias cuentas de fondos con el mismo titular o cotitulares.

En el caso de que quisieras tener una cuenta con un perfil bajo y otra con un perfil más agresivo, tendrás que abrir solo una con un perfil medio.

Eso si, puedes tener una cuenta de fondos y una cuenta de planes de pensiones, como en mi caso.

¿Puedo retirar el dinero invertido cuando quiera?

Sí, totalmente.

Si quieres sacar el dinero puedes hacer un reembolso total sin ninguna limitación temporal.

También podrás hacer retiradas parciales, pero siempre dejando la inversión mínima, 3.000€, en la cuenta.

No puedes hacer una retirada parcial y dejar 500 euros en la cuenta, por ejemplo.

En ese caso, tendrías que llevarte todo el dinero.

¿Puedo modificar mi perfil inversor manualmente?

Podrás bajar el perfil manualmente.

Para subirlo, en cambio, tendrás que responder las preguntas del test otra vez.

¿Quién es el equipo de Indexa Capital?

Indexa tiene muchos empleados, aunque fue fundado por 3 socios, Unai Ansejo, François Derbaix y Ramón Blanco Duelo.

El Seguro de Vida de Indexa Capital

Indexa ofrece un seguro de vida solo para clientes.

Es un seguro de vida muy económico, y según indexa estiman que el precio es la mitad que el coste medio de este tipo de seguros.

Tu Paga Mensual

Este servicio exclusivo de indexa permite a sus inversores establecer una paga mensual.

Vendría a ser un ingreso recurrente, similar a dividendos o intereses, y tú puedes elegir la cantidad.

En mi opinión, esto es ideal para gente que ya lleva años invirtiendo y quiere empezar a gastar una parte de los intereses que genera.

¿Dónde se guardará mi dinero?

El dinero que inviertas en Indexa Capital estará custodiado en una cuenta de valores a tu nombre, y estará en Cecabank o en Inversis, depende de ti.

Tu dinero estará seguro en ambos, ya que son de los bancos custodios más solventes de Europa.

Y, además, tu dinero estará cubiertoen España por el FGD y por el FOGAIN hasta 100.000€ por titular

Hasta aquí este análisis completo de Indexa Capital, en el que has podido leer todo lo que necesitas saber sobre este robo advisor.

Puedes hacer el test para ver tu cartera sin compromiso

Aprovecha la invitación y no pagues comisión de gestión el primer año

Invierte en los mejores fondos del mundo

Ten una cartera adaptada a tu perfil de riesgo

Date de alta en 10 minutos de forma online y empieza a invertir fácilmente

Las opiniones de Indexa son excelentes, así como mi propia opinión sobre este gestor automatizado, y me parece una opción excelente para invertir una parte de tu dinero sin complicarte.

Si tienes alguna duda puedes preguntar en los comentarios y te responderé encantado, y si ya has tenido alguna experiencia con Indexa Capital, por favor compártela para que todos podamos aprender de ella 🙂

Tabla comparativa de los mejores robo advisors en España

Cada vez hay más robo advisors en España, aunque yo por ahora invierto en tres, y considero que son los mejores.

En concreto, además de Indexa Capital, invierto en Finizens (opiniones sobre Finizens) y en InbestMe.

MyInvestor también se está poniendo las pilas en este tema la verdad.

Para que no tengas que buscar Indexa vs. Finizens o Indexa Capital vs. InbestMe y este tipo de cosas, a continuación tienes un resumen para comparar rápidamente.

Es una tabla comparativa de los mejores robo advisors en España en los que invierto mi propio dinero, para que puedas de un solo vistazo ver las principales diferencias entre ellos.

Indexa Capital me encanta, pero no tiene por qué ser el mejor para ti.

Así puedes comparar antes de empezar, y decidir con cuál o incluso con cuáles empezar a invertir tu dinero sin complicaciones.

Como verás, no incluyo los detalles generales, ya que son similares para los 3 gestores automatizados, solo las principales características.

Una pregunta. Puedo sacar todo el dinero cuando quiera? No entiendo lo de dejar 3mil euros que es la inversion inicial. Significa eso que 3mil euros no los recupero nunca?

Puedes sacarlo todo cuando quieras si.

Por supuesto sí que recuperas esos 3mil euros. Para sacar dinero de indexa tienes 2 opciones:

– Llevarte TODO el dinero.

– Llevarte una parte del dinero. En este caso, no podrías dejar en tu cuenta 1.000€, el mínimo es 3.000€. Por ejemplo, si tienes 20.000 euros en tu cuenta puedes llevarte 10.000€ y dejar los otros 10.000€. Lo que no podrías hacer es llevarte 18.000 y dejar 2.000€, ya que el mínimo a dejar es 3.000€

Muy buenas! ¿Cuál es el motivo de que un cliente con menos dinero solo tenga 2 fondos y pague más comisión? ¿Pagas más por tener menos? No sé… No tiene sentido, me parece muy discriminatorio a los que tenemos menos…

Gracias por el artículo igualmente que tu no tienes la culpa jeje

Con menos dinero tienes menos fondos porque ya hay diversificación suficiente. Repartir 3.000€ entre muchos fondos es innecesario. Sobre pagar más, no es que el hecho de tener más fondos o menos haga que Indexa tenga que «trabajar» más o menos por alguien.

Además, pagas más en % por tener menos dinero invertido, pero menos en cantidad. Yo entiendo que es como en cualquier otra cosa, cuánto más tienes, menos pagas. Por ejemplo, un bar con el triple de clientela seguramente compre sus productos por menos dinero que uno con menos clientela, simplemente porque más volumen implica más dinero, y por tanto más descuentos.

Un saludo!

Buenas Marc. Partiendo de que no tengo ni idea de inversiones y que voy a recibir un ingreso extra que no necesito y que lo tendría parado en el banco. Mi idea era contratar 2 planes,1 de fondos indexados y un plan de pensiones. Invertir 10k en cada uno y realizar 150 euros de ingreso mensual durante 10 años mínimo. Mi pregunta era si contratarlos en 2 Roboadvisor distintos y si contratar mejor 2 fondos indexados,1 con un riesgo medio y el otro con un riesgo alto y que le den al Plan de Pensiones al IRPF y al gobierno de turno. Gracias

Hola Aitor. Lo del plan de pensiones lo descartaría sin duda, para empezar porque es un producto que no siempre conviene, pero también porque acaban de cambiar la regulación y a partir de 2021 solo se pueden meter 2.000€ en el plan de pensiones.

Después, yo si que soy partidario de diversificar entre robo advisors. Quizá una opción sería coger cartera de indexados en Indexa y cartera de ETFs en InbestMe, por ejemplo, y así diversificas un poco más. Como comentas, también puedes jugar con el riesgo para diversificar más.

Aquí te dejo mi artículo sobre InbestMe, por si al final te decides, para aprovechar la invitación también https://opinatron.com/inbestme-opiniones-resumen/

Encantado de ayudar!

Hola buenas! Una pregunta, tengo un capital invertido de 2500 euros en total, para empezar y seguir aprendiendo he decidido invertir en roboadvisors. Actualmente tengo parte en Finizens y parte en Myinvestor, me recomendarias para este capital invertirlo todo en uno sólo o continuar realizando aportaciones a ambos quizà con menos regularidad y diferentes perfiles de riesgo… Muchas gracias!

Hola. Creo que las dos opciones están bien la verdad, no creo que haya una opción adecuada y una mala, depende de ti. Si prefieres diversificar más, mete en los 2, si prefieres tenerlos más concentrado, solo en uno.

Hola Marc . Un forero de Rankia le pregunta a fderbaix , de Indexa Capital , sobre el criterio FIFO en los reembolsos y rebalanceos en caso de que tengas dos o más robo Advisor , ya que estos invierten normalmente en los mismos fondos indexados .

Y efectivamente , no se puede tener el mismo fondo en distintas cuentas ya que no se podrá respetar el criterio legal FIFO .

Así que si alguien utiliza dos robo Advisor distintos como diversificación para planes de inversión , creo que no es una buena idea .

Un saludo

Hola Marc! Muchas gracias por tanta información y tan útil!

Mi duda es si no sería mejor invertir directamente en un ETF que replique los mismos índices que los fondos de Indexa, o en ETFs que tengan en cartera los mismos valores que estos fondos. En teoría con un ETF puedes entrar y salir en el momento exacto que tú quieras. Además, dejarías de pagar comisiones de custodia y de gestión (a cambio, pagas las comisiones del bróker). Qué opinas?

PD: hay diferencias en las retenciones a la hora de retirar el dinero entre un ETF y un fondo de inversión?

Muchísimas gracias y sigue aportando tanto valor a la comunidad

Hola Pablo, me alegro de que el artículo te haya gustado!

En mi opinión, no hay una opción claramente mejor que otra. En cuánto a retenciones, son las mismas. Eso si, puedes mover el dinero entre fondos sin pasar por Hacienda, algo que no puedes hacer con ETFs.

Es cierto que con un ETF entras y sales cuando quieres, y también que no pagas custodia.

Pagarías compra y venta, eso si. Yo personalmente no intento hacer market timming, por tanto lo de entrar y salir no me importa en exceso. A veces me perjudicará pero a veces me beneficiará.

En cuánto a comisiones, yo prefiero tener cuenta en Indexa y no tener que hacer nada, aunque implique algo extra al año. Un 0,40% anual, que es más o menos lo que se paga si aprovechas la promo, son 40€ por cada 10.000€ invertidos, y me compensa. De todas formas, los ETFs no son mala opción.

Hola marc !!! llevo ya unos meses en indexa con el perfil 10/10 y super contento como esta tirando de bien… ¿que opinas de si un momento puntual presientes que puede venir una bajada grande en bolsa y bajar manualmente el perfil riesgo por ejemplo a 5/10 ? ¿luego se podria volver a subir manualmente a 10/10 pasado un par de meses por ejemplo? por supuesto en caso de bajada seguir metiendo dinero eso esta claro….. gracias un saludo

Me alegro mucho David!

El problema bajar y subir el perfil manualmente es que ese presentimiento de que va a venir una bajada puede ser cierto o equivocado, y en mi opinión por experiencia es como tirar una moneda. De todas formas, no será el fin del mundo equivocarse, ya que si en lugar de bajar sube te perderás una parte de la subida pero al menos estarás invertido.

Un saludo

Hola Marc, muy interesante toda tu información. Vivo en Canadá. Que gestor automático del mismo nivel de indexa me reclmiendas porfavor y en estos momentos de la pandemia como se están comportando este tipo de inversiones.

Gracias.

Hola Maria. Diría que para invertir desde Canadá podrías hacerlo con InbestMe https://opinatron.com/inbestme-opiniones-resumen/

Tengo cuenta también con ellos y muy contento.

Buenas, no sé qué opinas de la subida del mínimo de inversión de indexa a 3000€ Suena raro que lo pinten como un beneficio para clientes no?

Es muy comprensible, ya que como comentan ellos con las cuentas de 1.000€ no tienen ni para cubrir los gastos de cánones de bolsa y ese tipo de cosas. Un beneficio para los clientes no veo que sea, la verdad, sobretodo para los que no tienen ese mínimo para invertir.

Por suerte, InbestMe sigue con un mínimo de 1.000€, y es muy muy similar. https://opinatron.com/inbestme-opiniones-resumen/

Gracias Marc por tu respuesta, Inbstme lo he mirado y no me termina de convencer la verdad. Indexa es justo lo que dices, no creo que sea bueno y además he visto comentarios de su falta de solvencia. Seguiré mirando opciones de todos modos

Encantado de ayudar. ¿Qué no te convence de InbestMe?

Respecto a lo que comentas de falta de solvencia, a qué te refieres exactamente? Yo no he visto nada, y de hecho vi que Indexa era de los primeros robo advisors de Europa en entrar en beneficios.

Viendo el perfil de su equipo y el poco éxito que han tenido no me inspiran suficiente confianza… Sobre lo de la falta de solvencia de indexa, publicaron hace poco sus cuentas anuales en twitter y vi comentarios de que han tenido que subir el minimo a 3.000 euros para recortar costes y que no les quedan fondos suficientes. parece que tienen una situación complicada

No creo que sea así, la verdad, pero bueno. Comentaron que han subido el mínimo a 3.000€ porque con una cuenta de 1.000€ solo ganan 2,4€ anuales, y que no les da ni para pagar cánones de bolsa, algo que me parece bastante razonable la verdad. Gracias por compartir tu opinión!

Hola Marc, muchas gracias por la información tan detallada. Yo me dedico a la inversión directa en acciones. Estoy intentando convencer a mi hijo de que invierta sus ahorros y creo que esta inversión en fondos con Indexa es un buen inicio. 2 dudas :

1. ¿Sigue vigente la promoción de los 10.000€ sin gastos el primer año? ¿Tiene caducidad?

2. Una vez abierta la cuenta con un mínimo de 3.000€, ¿existe una aportación mínima, es decir se puede ingresar por ejemplo 100€ al mes?

Gracias y un saludo.

Hola Emilio. Me parece fantástico lo que pretendes, es una forma genial de empezar.

Sigue vigente la promoción, sí. Y no tiene caducidad, está así desde hace años y no creo que la quiten.

Una vez abierta la cuenta, no hay aportación mínima. Se pueden ingresar 100€ al mes sin problema, incluso menos.

De hecho, puede abrirse la cuenta y se tiene medio año para ingresar esos 3000€, se puede abrir la cuenta ahora e ingresar 1000€ durante 3 meses, y cuando se llegue a esos 3000€ el dinero se empieza a invertir, antes simplemente está ahí como si fuera una cuenta corriente.

Un saludo

¡Hola Marc! Una consulta, viendo que Indexa ha aumentado su aportación mínima a 3000 €, ¿recomendarías la opción Indexa RV Mixta Internacional 75 FI que ofrecen o bien buscar otra opción en Finizens?

Gracias y un saludo

Adrián

Hola Adrian. Yo tiraría hacia otro robo advisor, en este caso InbestMe, que es el único que tiene inversión mínima inicial de 1.000€ ahora mismo. De hecho, hace poco me abrí una cuenta con ellos. Aquí tienes su análisis https://opinatron.com/inbestme-opiniones-resumen/

Hola Marc,

Haciendo el test me sale más rentable el plan de pensiones que el fondo, por tanto es más recomendable? Y otra cosa, conoces Next step finance? Es mejor indexa capital? Saludos

Hola Jose. Puede que el plan de pensiones te salga más rentable que el fondo porque te sale un perfil más alto. No basaría elegir entre fondo y pp por su rentabilidad, ya que será similar, sino por el tipo de producto que quieres en función de tu situación económica, fiscal, etc.

Next step finance no lo conozco no. He mirado por encima y sin duda me quedo con Indexa, aunque como te digo no lo conozco en detalle.

Muchas Gracias

Hola quería hacerte una pregunta si por ejemplo invierto en indexa capital 1000€ y hay una caída del 10% si no saco el dinero mi fondo bajaria a 900€, porque si lluego sube tendría que subir un 11% para volver a tener los 1000€ que empecé invirtiendo, no se si funciona así, gracias de antemano.

Exacto Ignacio, cualquier inversión en renta variable funciona como dices.

Hola Marc,

Después de leer todos los comentarios y tener tu libro de Amazon comprado a las 3.22h de la mañana (Jaja). Vuelvo a tener dudas…

1. Mi intención es añadir 1000e de capital, sé que es bantante poco porque me gustaría que no fuera a ‘muy largo plazo’. Cómo lo ves?

2. Comentas que en Indexa es posible invertir en fondo de jubilación, verdad?

3. Tengo dinero ahorrado, unos 10.000 pero estoy ahorrando para la entrada de un inmueble, con lo cual debería de tenerlo para dentro de un año y seis meses aprox. Entiendo que este tipo de inversiones son a largo plazo, pero cuál podría usar? He estado mirando estos días Trading y Dios mío, me estoy esforzando pero no entiendo un carajo Jaja supongo que poco a poco iré comprendiendo más…No quiero invertir mucho, de hecho iré poco a poco (ahora estoy con Demo hasta que entienda más o menos cómo funciona). Estoy con eToro y +500 no sé qué te parecen.

4- Me encantaría tener un amigo que entendiese tanto como tú Jajaja

Gracias por la gran labor que haces. Espero que tu libro me ayude. El último que (justo hoy he terminado) padre rico/padre pobre y maravilloso!!!!

Un saludo desde Barcelona

Espero que te guste el libro Sandra!

1- Puedes invertir 1.000€, sí. Respecto al plazo, puedes recuperar tu dinero cuando quieras, pero siempre aconsejo invertir dinero que no vayas a necesitar, por si justo lo necesitas en un mal momento para vender. De todas formas, podría ser que invirtieras ahora y en un año lo recuperaras con beneficios, por ejemplo.

2- Exacto. Tienen opción de fondos de inversión o de plan de pensiones.

3- Yo me alejaría del trading, es algo muy complejo y sin formarte y dedicar mucho tiempo lo más probable es que pierdas dinero. Yo empezaría con Indexa, aunque si necesitas el dinero en tan poco tiempo igual lo mejor es no hacer nada, y simplemente poner el dinero en alguna cuenta remunerada tipo Myinvestor o en algún depósito a plazo fijo.

4- Jejeje, encantado de ayudar!

Un saludo

Ahora con el Coronavirus todo ha cambiado. Yo ya no se donde invertir, sinceramente…

Hola Omar. ¿En qué sentido ha cambiado en concreto?

Es cierto que el impacto del coronavirus lo notaremos un tiempo, pero lo terminaremos superando, como todo. Por tanto, yo planeo invertir en los mismos sitios la verdad.

Muchas gracias Marc. Me resuelve las dudas, que como he dicho, son básicas e incluso ridículas para muchos de tus seguidores, pero importantes para decidirme.

Encantado Gabriel. Nunca una duda es ridícula, todos las hemos tenido al empezar

Hola Marc, Te felicito por este blog y por responder con tanta claridad a todos los comentarios.

Yo quería preguntar si es normal que indexa capital te pida que les envíes tu nómina o tu declaración de la renta. A mí me lo han pedido porque según ellos es para justificar el origen del capital. Yo pienso que si le hago las transferencias desde mi banco es porque en mi banco ya está justificado ese dinero. Muchas gracias Marc.

Hola Fer. Creo que no es habitual, pero si que es normal. En muchas ocasiones deben hacerlo simplemente para cumplir regulaciones, y quizá sea simplemente algo que hacen de forma aleatoria en ocasiones.

Un saludo

Hola Marc, gracias por el blog y todos los artículos interesantes, que nos ayudan mucho.

Tengo 2 preguntas bastante básicas, perdón por mi completa ignorancia sobre el tema, pero la duda no me deja decidirme:

1. Si, por ejemplo, en nuestro fondo de inversión tenemos un rendimiento TAE anual del 7%, a largo plazo (10/15 años, por ejemplo), ¿Vale la pena ese rendimiento teniendo en cuenta la inflación, la tributación a la hora de retirar el dinero para disfrutarlo y las fluctuaciones de las inversiones? Quiero decir, si un año ganas un 8%, otro pierdes un 9%, etc, además de lo que se desprecia el dinero con los años, ¿Tendremos un rendimiento que sea aceptable?

2. Estando dispuesto a ver caer el fondo en años difíciles, como ahora, ¿Cómo se consigue aún así rendimiento? Por ejemplo, en un fondo a 20 años vista, el año 19 hay un desastre y se produce una caída de más de la mitad de todo el dinero del fondo, ¿Cómo es que el rendimiento a largo plazo es más interesante que a corto/medio? ¿No sería casi como empezar otra vez?

3. Sé que hay riesgo, pero ¿hay posibilidad de que se pueda perder todo el dinero en un fondo a largo plazo si hay varias caídas en ese plazo? ¿Hay incluso riesgo de incurrir en tener saldo negativo y acabar debiendo dinero a la gestora del fondo?

Gracias y disculpa por el ‘tostón’ 🙂

Enhorabuena por el blog!

Hola Gabriel.

1. Si tienes un 7% anual, esa es la media, después da igual lo que se mueva cada año. Sin duda vale la pena invertir al 7%, ya que la inflación es mucho menor, y los impuestos que pagues serán una parte. Incluso aunque solo pudieras invertir al 2% valdría la pena comparado con no hacer nada.

2. Los mercados siempre hacen lo mismo. Suben y bajan constantemente. Eso si, a largo plazo suben más que bajan. Desde luego pillar una gran caída justo antes de recuperar el dinero no es lo ideal, por ello lo suyo es también ir reduciendo tu perfil de riesgo a medida que se acerca la fecha en que quieres recuperar tu dinero. Si te fijas en la caída actual, ha caído mucho, pero sigue estando más arriba que en las caídas de 2008 y esos años, ya que a largo plazo va subiendo.

3. No puedes perder todo el dinero de un fondo, porque para ello tendrían que quebrar todas las empresas que lo componen. Si ahora quebraran las 1.000 empresas más importantes del mundo, creo que nuestro dinero invertido sería el menor de los problemas. Y, mucho menos, tener saldo negativo.

Un saludo

Hola Marc,

Con la situación en la que estamos, es buen momento para invertir en indexa capital?

Hola Rubén. En mi opinión sí, es buen momento. Siempre es buen momento para empezar, pero ahora mejor, porque ha bajado. Nadie sabe si seguirá subiendo o si seguirá bajando, por eso creo que lo mejor es empezar cuando se pueda, simplemente. Esto puede ayudarte más https://opinatron.com/respondiendo-preguntas-ante-estas-bajadas/

Y he leído que es buena opción invertir en indices bursátiles. Dónde puedo hacerlo?

En indexa, por ejemplo

Hola Marc,

a principios de este año abrí cuenta en índexa Capital y desde entonces voy aportando mensualmente. El caso es que aprovechando la situación, este mes he hecho una aportación extra de 700 € pero veo que solo han invertido 600 €. ¿Es posible que el dinero restante lo guarden para invertir más adelante?

Gracias.

Hola Xavier. Es posible pero raro, normalmente se invierte todo.Yo creo que puede ser que esos 600€ se hayan invertido en uno de los fondos y el resto se vaya a invertir en otro en unos días.

De esa cantidad ya están las transacciones realizadas en diferentes fondos de 225,10€ y de 187,02€ con fecha de valor el 9 de abril (y fecha de operación el 10) y aún está en curso la transacción de 186,37€, pero ni rastro de los algo más de 100€ restantes.

Voy a mandarles un correo para saber la razón.

Exacto, seguro que te resuelven la duda.

Hola en primernlugar felicitarte por tu dedicacion, quería hacerte varias preguntas,

1.- Se puede meter dinero en efectivo tipo un ingreso o tiene que ser a través de transferencia de otro cuenta del banco.

2.- si quieres sacar una cantidad en concreto puedes hacerlo sin tener que sacar todo lo invertido.

3.- Me gustaria poner a mi hija con migo en la cuenta o me aconsejas ponerselo a su nombre el fondo indexado completo (tiene 3 años) aunque sea yo el que le meta el dinero de mi cuenta mes a mes, para que en el caso de que me pase algo ella se ahorraría el impuesto de sucesiones, eso se puede hacer???

4.- Como ves invertir ahora tanto en acciones como en fondos indexados conforme esta el panorama del covid 19

Muchas gracias y disculpa la parrafada

Encantado de ayudar.

1. Tiene que ser a través de transferencia, o también haciendo un traspaso de otros fondos de inversión.

2. Puedes sacar una parte, sí.

3. Puedes elegir hacerle la cuenta y ponerte a ti como autorizado, por ejemplo.

4. Aquí está la respuesta https://opinatron.com/respondiendo-preguntas-ante-estas-bajadas/

Hola Marc,

En el correo me han dicho que tienen que dejar el 0,7% en efectivo para cubrir futuros gastos. He visto que para ese uso hay más de 300€ en la cuenta. ¿Te parece mucho?

Hola. Por lo que veo yo ahora mismo tengo un 1% en liquidez también. No lo veo mucho, si lo hacen será porque creen que es lo mejor. Sería peor tener que vender una parte de los fondos, porque eso conllevaría impuestos, etc.

Hola Marc,

Muchas gracias por tu ayuda. Finalmente me he decidido a entrar en este mundillo de las inversiones y ver que tal.

Solo una pregunta mas, a la hora de hacer todo el alta y firmar los contratos, en ningún momento me ha dado la opción de poner tu codigo para que nos podamos beneficiar los dos. Espero e imagino que será cuando me tramiten el alta y proceda a operar con ellos.

Gracias,

Un saludo,

Borja

Genial Borja!

No solicita código, la forma de hacerlo es ir a través de los enlaces que tienes en este artículo. Si no lo has hecho así, en principio no tendrás ninguna invitación y por tanto ninguna promoción. Una opción es probar a escribirles y decirles que querías entrar con mi enlace pero que te equivocaste, que a ver si te lo pueden aplicar manualmente o si tienes que hacer otra cuenta.

Un saludo

Buenas noches,

Muchas gracias por tu ayuda Marc. Desde luego, que con un artículo así, uno no se puede resistir.

Una pregunta, cuando hago el Test de riesgo, me pregunta al final que banco custodio elegir, si Cecabank o Inversis. ¿Cual es la diferencia, a parte de la comision. Además que veo muchos comentarios de gente que habla inversis y no de Cecabank.

Muchas gracias,

Saludos,

Hola Carolina. Me alegro de que te haya gustado el artículo!

Pues tienes razón, es algo nuevo y debería actualizar. Antes solo se podía abrir cuenta con Inversis, por eso poca gente habla de Cecabank. En principio Cecabank es mejor, la comisión es menor y puede abrirse cuenta online.

Un saludo!

Buenas tardes,

Interesante artículo Marc. Gracias por tu aportación.

Llevo varias semanas dándole vueltas al tema, y me surgen un par de dudas al respecto, y quería preguntarte a ver si me puedes ayudar con ellas.

Me gustaría iniciarme con Indexa Capital con un saldo de 1000€. Las dudas que me surgen son, el tiempo que debo de estar de permanencia con ellos, es decir, si en algún momento podré retirar mi dinero o sí me exigen un tiempo determinado para que no me cobren intereses ni gastos por cancelacion.

Y por otor lado y corrigeme si me equivoco, he leido que los primeros 6 meses debo igualar el monto invertido o puedo mensualmente ingresar lo que yo vea conveniente. Yo había pensado ingresar cada mes entre 30 y 50€. ¿Habría algún problema si operara así?

Agradecería una respuesta por tu parte.

Muchas gracias por tu ayuda,

Un saludo,

Hola Borja. La inversión mínima es de 1.000€, exacto, pero no tiene permanencia ninguna. Puedes retirarlo cuando quieras.

Respecto a lo de los primeros 6 meses, tampoco es así. Puedes ingresar lo que quieras, cuando quieras.

Un saludo

Hola Marc, tengo una duda que a la vez me esta dando miedo. El caso es que yo ahora en estos momentos ya que han caido tanto los mercados veo una oportunidad buenisima para no dejar escapar y abrir una cuenta en indexa capital para hacer un fondo indexado, pero mi duda viene con el tema de: podre hacer una transferencia desde mi banco a indexa de 5000 aprox para abrirla? ya que estoy leyendo por ahi sitios que los bancos estan bloqueando transferencias de dinero osea que no te dejan sacar el dinero cuando es miiii dinero ! soy de españa, es esto cierto? y no voy a poder mover mi dinero a indexa o a degiro para comprar acciones?.

Muchas gracias, espero que me puedas resolver mi duda. Un saludo !!!

Hola David. Yo no he tenido ningún problema, y a verdad es que es la primera vez que lo escucho. Yo de ti lo intentaría, no creo que tengas problemas.

Un saludo

Muchisimas gracias. Acabo de abrirme una cuenta ya mismo en indexa capital con tu promoción (gracias) estoy a la espera que me verifiquen la cuenta, mandé todos los documentos que piden con la firma que piden digital. Sabes de cuanto tiempo es aproximadamente este tiempo que tardan en verificarlo ?

un saludo y gracias !

Me alegro de poder ayudar David, gracias por usar mi promoción!

No estoy seguro, pero creo que unos 5-7 días. Imagino, de todas formas, que te avisarán por correo cuando esté lista.

Un saludo

Buenas Marc,

ante todo felicitarte por compartir tanta información y conocimiento y hacerlo de un modo tan ameno y agradable.

Te quería preguntar si tu curso para aprender desde 0 incluye información más detallada sobre Indexa y otros Robo Advisors, y también si me permitirá comenzar a aventurarme para la configuración de una cartera propia, con el fin de diversificar mis inversiones en estas dos opciones.

La verdad es que eres la primera persona que me hace sentir que la bolsa puede ser para mí, y comenzaría de 0 a partir de tu web, tus cursos y tus vídeos en YouTube , y necesito estar seguro de que si pago tu curso tendría las herramientas necesarias para comenzar a moverme en este mundo con un mínimo de seguridad de que no hago ninguna barbaridad.

De nuevo, muchas gracias por tu labor. Creo que es muy útil y provechosa.

Hola Ivan. Me alegro mucho de que te guste la web, estoy encantado de poder ayudar!

Precisamente ese es mi objetivo, que la bolsa sea algo al alcance de todos, porque sin duda creo que lo es.

Con mi curso tendrás las herramientas para empezar a moverte por este mundo, sí, de hecho ese es el objetivo desde 0. Enseñar desde 0 todo lo que hace falta para empezar a invertir, y hacerlo de forma estructurada y ordenada. Además, por supuesto, me tendrás ahí para ayudarte con lo que necesites.

Cualquier cosa aquí me tienes.

Hola Marc. Tengo un plan de inversiones de Indexa pasando 200 € mes y estoy bastante contenta. Pero aparte estoy pensando en crearme uno de pensiones pasando 100 € mes porque tb me interesa poder deducir una parte y pagar menos en la declaración de la renta. ¿Crees que es buena idea? ¿O mejor meterlos directamente en el plan de inversiones?¿Qué opinas tú? Gracias 🙂

Hola Carmen. Depende de tu situación. Yo por ejemplo tengo tanto fondo de inversión como plan de pensiones en Indexa.

Un saludo!

Hola es buen momento para indexa ahora que ha bajado la bolsa por el coronavirus o mejor invertir directamente en acciones concretas ibex35?

En mi opinión es un momento fantástico para ambas. Pero sigo prefiriendo Indexa, sobretodo si no sabes mucho de inversión.

Buenos días.

Quería preguntarle q creo q en indexa tienes protegido hasta 100.000 €, del dinero q tengas en Inversis.

Si tienes activos en indexa y Finizens, tendrías 100.000 en cada gestora?, o al ser el mismo banco solo te cubriria 100.000€.

Quien cubre estas cantidades?.

Un sludo

Hola Alfredo. La verdad es que no estoy 100% seguro. Te aconsejo preguntarles directamente a ellos, y seguro que te dan una respuesta adecuada. Si la puedes compartir aquí, genial!

Buenos días.

He contactado con Indexa, y me dicen que está cubierto hasta 100.000 € por cuenta, independiente de que haya más de un titular.

Al tener activos en Indexa y Finizens tendría q tener cuentas diferente, por lo que tendría cubiertos 100.000 € en cada cuenta.

Un saludo

Genial Alfredo, muchas gracias por compartirlo!

Hola Marc, he hecho la primera aportacion de 1.000 euros y la intencion es hacer aportaciones de 250 euros al mes ya q quiero invertir 3.000 euros anuales al fondo. Mi perfil de riesgo es de 7/10. Tengo 35 años y mi intencion es no sacarlo hasta dentro de minimo 25 años pensando en mi jubilacion. Soy novato en el tema. Te parece una buena estrategia?

Sí Joel, me parece buena estrategia. Todo lo que sea invertir y hacer aportaciones periódicas lo veo buena idea.

Un saludo

Buenas tardes Marc,

Me parece muy interesante toda la información que facilitas, útil y clara.

He utilizado tu enlace para mi alta en Indexa y ya he comprobado que así consta en el contrato a firmar.

Confío en haya sido una decisión acertada.

Un saludo

Muchísimas gracias Elvira!

En mi opinión será una gran decisión a largo plazo.

Hola 🙂

Antes de nada darte las gracias por el post, es muy útil.

Empecé hace unos días con Indexa con una cartera pequeña de 1.000 euros y voy a meter 200 € cada mes.

Me salió un riesgo de 7/10.

El problema, es que en todos los libros que he leído me recomiendan que a mi edad (tengo 28 recién cumplidos) ponga un riesgo mayor, normalmente 80 variable – 20 fijo; lo que sería un riesgo 10/10

Claro que, en Indexa recomiendan que pongas el que te sale (creo que me salió 7 porque marqué la opción de que «no he invertido»… aunque es cierto)

¿Qué harías en mi caso? ¿Seguirías con el perfil que recomienda el algoritmo o pondrías el riesgo que recomiendan para mi edad?

Se me hace un pelín bajo 😉

Un saludo y gracias!

Hola Carmen.

Es una decisión bastante personal. Yo tengo 30 años y tengo un perfil 10/10, en mi caso lo considero lo más adecuado. En principio la rentabilidad a largo plazo debería ser mayor, aunque también lo será la volatilidad, y debes estar preparada para soportar caídas que puedan llegar. ¿Tú estás totalmente preparada para ver tu cartera caer?

De todas formas, no sé si puedes aumentar tu perfil de riesgo manualmente. Quizá deberás contactar con Indexa directamente en caso de querer hacerlo, aunque no estoy seguro.

Un saludo

Hola Marc, como siempre muy interesante tus artículos. hace aproximadamente un mes que he abierto una cuenta en Indexa Capital utilizando tu enlace. Mi aportación inicial ha sido de 7000 € y voy a realizar aportaciones mensuales de 200 € además de alguna extraordinaria. También invierto en Cobas AM (tengo el FI Cobas Selección, al que aporto también 200 € al mes y un plan de pensiones de BBVA al que realizo aportaciones mensuales de 50 € y que, en contra de lo que creía cuando lo abrí), me está rentando entre un 4 y un 5% anual y por eso de momento lo voy a conservar (además de ahorrarme una subida en el tipo de interés de mi hipoteca; si, cuando me compré piso, para disfrutar de unos tipos mas bajos, una de las condiciones era el plan de pensiones, que en su momento, abrí con muchas reticencias, pero ahora la verdad que estoy satisfecho debido a ese interés hipotecario mas bajo y también a su rentabilidad). Estoy pensando en invertir en el FI de Baelo de Antonio Rico, al que aportaría mensualmente unos 100 €. ¿Crees que es una buena estrategia de inversión la que tengo o la modificarías en algo?

Otra pregunta que quería plantearte es sobre el interés compuesto. Tanto en Indexa Capital como en otros fondos de inversión, cada vez que compramos adquirimos participaciones que van cotizando día a día al valor que corresponda. Un día puede ser 80 € por título, otro 50 € u otro 75 € por poner un ejemplo. No entiendo ahí como funciona el interés compuesto. Si un día está a 80 por ejemplo y va cambiando, lo entiendo más como un interés simple puesto que las participaciones se mantienen constantes independientemente de su valor. Perdona mi poca cultura financiera pero lo cierto es que no entiendo como actúa el interés compuesto en estos casos

Disculpa mi «chapa». Te felicito por tu blog y por tus análisis. Lo sigo y para mi es de los mejores que hay

Un saludo

Me alegro de poder ayudar Javier!

Aunque es difícil generalizar, creo que tu estrategia está bien. Baelo me parece una buena incorporación, ya que creo que es un fondo fantástico.

El interés compuesto ahí puede explicarse porque tu nunca sacas dinero del fondo, por lo que siempre está ahí reinvirtiendose. Por ejemplo, si inviertes 1.000€ y a final de año tienes 1.100€, en lugar de sacar esos 100€ los dejas y se reinvierten, por lo que tu capital inicial al año siguiente es 1.100€. No es exactamente así, pero creo que sirve el ejemplo.

Si hablaramos de interés simple, esos 100€ de beneficio los sacarías, y tu capital inicial volvería a ser de esos 1.000€.

Es cierto que un fondo puede subir y bajar, pero lo mismo hacen las acciones.

Espero haberme explicado, sino pregunta.

Un saludo, y me alegro mucho de que te guste el blog!

Hola de nuevo Marc.

Finalmente he abierto un fondo en Indexa con 10.000 € y una aportación mensual de 200 € utilizando tu enlace. En estos momentos estoy esperando que Inversis valide la documentación. Me ha salido una tolerancia al riesgo de 6/10. ¿Puedo pedir a Indexa que me lo suban a 7/10?

También he abierto una cuenta en Mintos y he puesto 500 €. Más que nada por probar.

Te parece que he empezado muy fuerte?

Por otra parte ahora me gustaría abrir dos fondos indexados para mis dos hijos y meter 1000 € en cada uno con una aportación mensual de 50 € (tienen 16 y 20 años), pero no sé qué condición deberían tener: que sean propietarios, que puedan operar o que solo puedan consultar.

¿Para chicos de estas edades, un fondo indexado de larga duracion es la mejor opción?

Como siempre, muchas gracias por tu información.

Un saludo.

Hola Xavier.

No sé si puedes pedirles que te suban el perfil la verdad, envíales un correo directamente a ellos y pregunta.

No sé si has empezado muy fuerte porque no sé cual es tu nivel económico, ahorros, etc. No lo veo extremo la verdad.

Respecto a lo de tus hijos, depende mucho de tu objetivo. El punto a tener en cuenta, en mi opinión, es que quieres hacer exactamente.

¿Quieres que tus hijos tengan acceso total a su dinero, ya que estará a su nombre? ¿O prefieres que sea tuyo e ir dándoselo?

Yo probablemente cuando tenga un hijo le abra una cuenta suya y cuando vaya creciendo la use para ir enseñándole a ahorrar e invertir, pero es un tema bastante personal y depende de cada uno.

Yo creo que un fondo indexado de larga duración puede ser una buena opción, sin duda. También depende de si quieres juntarles dinero para la universidad, para comprarse una casa o para hacer un viaje. Depende del objetivo.

Un saludo

Hola Marc:

Antes de nada, quiero agradecerte la calidad y la profundidad del contenido de tu web, así como tú esfuerzo. Explicas todo de forma clara, precisa y completa. Me estás ayudando mucho a plantear mi política de ahorro e inversión para los próximos años.

Una duda muy concreta. Ya tengo una edad (44). Imagina que optó por un perfil arriesgado ahora tipo 9/10 o 10/10 y que dentro de 10 o 15 años me interesa consolidar mi capital y protegerlo con un perfil más conservador. ¿Es posible subir o bajar el riesgo de mi perfil con el dinero ya invertido?

Muchas gracias de antemano por tu atención.

Me alegro mucho de poder ayudar José, gracias por pararte a comentarlo.

Puedes bajar el perfil de riesgo, pero no lo puedes subir más alto de lo que hayan dado tus respuestas al test. Por tanto, mi consejo es que hagas el test para que te salga 10/10 y después lo bajes manualmente a lo que consideres oportuno. Así siempre tendrás el margen para hacer lo que quieras.

Un saludo

Hola buenas, muy interesante todo lo que leo y de los beneficios que puedes conseguir a largo plazo. Pero me sale una duda. Si indexa solo cobra el 0.45% y si » convences a un amigo» ni siquiera eso. Donde esta su beneficio? No tiene el mismo planteamiento que una estafa piramidal? Perdón si digo tonterías . Un saludo

Hola Javier. No es una estafa, no. Te explico el funcionamiento.

Indexa coge tu dinero y lo invierte en fondos de inversión, que con el tiempo se van revalorizando, y de ahí sacas tu beneficio. En una estafa piramidal, en cambio, el dinero que entra no se invierte en ningún sitio, simplemente se usa para pagar a la gente que lleva más tiempo.

Indexa obtiene un 0,45% anual, pero aunque parezca poco no lo es. Ahora mismo gestionan 350 millones de euros, y un 0,45% es más de 1 millón y medio de euros al año. Aunque en porcentaje parezca poco, el beneficio de Indexa y de otros robo advisors similares consiste en acumular mucho dinero invertido. Igual que los fondos de inversión, que cobran a porcentaje. Si invitas a un amigo no cobra eso, pero solo el primer año y de 10.000€.

Espero haberme explicado, cualquier cosa pregunta.

HOLA MARC

Buenas noches encontre esta pagina y quisiera que me aconsejaras para invertir en una bolsa pues te escribo desde colombia y no tengo ni idea de esto ya que por lo que he leido la bolsa donde usted esta aqui en este pais no funciona , me equivoco o si se puede me podrias aconsejar aqui en colombia en donde ???? cualquier informacion te agradeceria bendiciones.

Hola Sandra. Desde Colombia el único Robo advisor que te serviría es InbestMe, https://opinatron.com/inbestme-opiniones-resumen/

Espero que te ayude. Un saludo

Hola Marc!

Primero agradecerte el tiempo que te tomas en explicar todo tan bien como lo haces!

Tengo una duda, los intereses que se van generando van aumentando la cantidad de dinero que tenemos en la cuenta y automáticamente se van reinvirtiendo? Es decir, sería un caso de interés compuesto?

Muchas gracias y saludos!

Me alegro mucho de poder ayudar Marc.

Exacto, es precisamente como comentas.

Un saludo, cualquier cosa no dudes en preguntar.

Hola.

Muy interesante el artículo.

Comentas que….

«Si tienes interés en la bolsa y quieres dedicar tiempo a formar y gestionar tu propia cartera, puedes montarte una cartera Boglehead por una comisión del 0,4-0,5% anual»

Me parece interesante esta opción si quieres tener 3 o 4 fondos y no quieres hacer rebalanceos…

¿Donde se podría crear esta cartera? Renta4? Inversis?

Seguro que no tienen alguna comisión oculta?

Saludos.

Hola Bernard!

Seguro que no hay ninguna comisión oculta. Yo tengo este tipo de fondos en Selfbank, por ejemplo, y muy contento. En R4 puedes hacerlo también sin problema.

Por cierto, me he pasado por tu web y me ha encantado tu perfil 🙂

Un saludo

Muchas gracias.

Bueno…. Después de seguir un montón de blogs durante años en silencio.

Me ha dado la ventolera de ponerme a hacer uno. En este mes ya me he dado cuenta que google me ignora y que he dejado de escribir pq estoy leyendo 40 pestañas a la vez de SEO, OPCIONES, HOSTINGS, Afiliados, Analytics, redes Sociales, etc….

Ya veo que voy mal con un hosting gratis que me mete publicidad…

.

El caso es que en el 93 que empece a currar ya me dieron mareos de pensar lo que me quedaba para jubilarme.

Me di cuenta que yo ganaba 100K pts y el que ganaba 200K pts llegaba peor a fin de mes que yo. Sin conocer el termino libertad financiera ya estaba ahorrando comprando depósitos y Letras.

Al tiempo que me horrorizaba comprar casa… Pero como todo el mundo opinaba distinto creía que el raro era yo.

He pensado que el blog me ayudará a exteriorizar estas cosillas, mientras escribo de inversión que es para lo que iba a ser… (Aunque de 4 artículos solo tengo 1).

Saludos…

Antes debía ser mucho más difícil esto de la libertad financiera, salir de la carrera de la rata, etc. Ahora todo tu entorno opina distinto, pero si vas a internet te das cuenta de que mucha gente también opina como tú, y es mucho más fácil seguir el camino.

Respecto a tu web, no te preocupes por aprenderlo todo a la vez. Yo llevo casi 5 años con Opinatron y sé muchísimo más que al principio, pero no podría haberlo aprendido todo de golpe. Paciencia y constancia, y seguro que poco a poco irás aprendiendo lo necesario.

Un saludo!

Buenos días Marc.

Tengo algunas dudas a la hora de operar con Indexa.

Una vez que se hace el ingreso en la cuenta de Inversis, este importe se invierte directamente y en su totalidad en los fondos?.

Podría por ejemplo ingresar 1200 € en la cuenta de Inversis y ordenar que la aportación a los fondos fuese de 100 €/mes?.

Se podrían hacer aportaciones extraordinarias?.

Muchas gracias por tu respuesta.

Hola Marko.

En principio una vez inviertes el dinero éste se invierte de golpe. La inversión inicial mínima es de 1.000€, y después puedes hacer todas las aportaciones que quieras. Por ejemplo, podrías empezar con esos 1200, que se invertirían de golpe, y después ir metiendo 100€ al mes, que se invertirían también.

Un saludo

Buenos dias Marc enhorabuena por la página web, es muy interesante. Soy invertor de indexa desde hace algo mas de un año. Este año 2019 ha sido brutalmente bueno. Tengo 10.000 euros invertidos. Por otro lado tengo en el banco 55.000. Una hipoteca de 100.000 que no me interesa amortizar pq casi no pago intereses y me devuelve hacienda. ¿ Cual es tu consejo de inversión/actuacion? Mayor importe en Indexa?

Gracias

Hola Javier. Es una pregunta difícil la verdad, no creo que haya una respuesta buena. Yo siempre hago lo mismo, y por tanto es lo que recomiendo, inversión periódica sin importar como esté el mercado. Decide que cantidad quieres invertir y después repártela en el tiempo.

También podría interesarte abrir una cuenta en otro roboadvisor para diversificar, yo seguramente lo haga. Te aconsejo Finizens o Inbestme, aquí los tienes:

https://opinatron.com/finizens-opiniones-analisis/

https://opinatron.com/inbestme-opiniones-resumen/

Excelente información, casi todas las dudas disispadas, me falta saber si se podría invertir con diferentes niveles de riesgo

Grazie mille

Me alegro Nacho. En principio solo puedes tener un nivel de riesgo, por lo que coge uno medio que te guste y ya está.

Un saludo

Buenos días Marc, me has ayudado mucho pero quería hacerte un par de preguntas sobre las comisiones de Indexa.

-Imaginemos una inversión de 10000 €, si utilizo tu enlace no habría comisiones el primer año….Si durante ese año invito a alguien a indexa, el segundo año tampoco me cobrarían comisiones por esos 10000€??…y así sucesivamente no?

-Con esos mismos 10000€ y sin invitación a partir del segundo año, podías escribirme en € las comisiones anuales que cobrarían?

Muchas gracias de antemano.

Hola Javier. Es como comentas, si invitas a alguien de tu parte vuelves a tener 10.000€ gestionados gratis durante un año.

En Euros la comisión de Indexa durante un año es de 45€ sobre 10.000€.

Un saludo

Muy interesante todo el blog !! La verdad que me leído todos los comentarios y todas las respuestas es muy internaste todo ! Simplemente quería darte las gracias por compartir toda la información!

Muchas gracias por el tiempo que dedicas a formarnos de forma tan clara y amena.

La duda que tengo es la siguiente;

Dispongo de unos 30000 € un un deposito que no rinde prácticamente nada.

No tengo claro si invertir en Indexa todo de golpe o bien invertir inicialmente una parte ( p.ej. 10000 €) y el resto repartido de forma mensual p. en. a lo largo de un año.

Ya se que es importante lo de diversificar tambien en el tiempo.

Pero no sería un poco absurdo dejar dinero en un depósito que no da nada?

Estoy hecho un lío con este tema.

Muchas gracias por tu asesoramiento

Encantado de ayudar Marko.

La duda que tienes no tiene una respuesta válida y una inválida, depende mucho de cada uno.

Yo personalmente preferiría meter 10000€ y repartir el resto, sobretodo por el tema psicológico. Si justamente inviertes y la bolsa baja te será más fácil soportarlo si no lo has metido todo.

Es cierto que tener el dinero parado no tiene sentido, y que la estadística dice que lo más rentable de media es meterlo todo de golpe.

Por tanto, no hay una solución buena y otra mala. Haz lo que te haga sentir más cómodo.

Un saludo

Hola Marc,

mil gracias por tu blog, es todo interesantísimo!

Me gustaría invertir en Indexa y me sale un plan muy interesante, pero me sale un riesgo 6/10 y no me deja subirlo. Lo he intentado modificando mis repuestas, pero no puedo. Tienes algún truco? Me gustaría saber cuál sería mi plan a 20 años con el riesgo mayor. Además solo me propone una cartera con dos activos y no me parece lo suficientemente diversificado.

(Inversion inicial 1000€ y 200€ más cada mes)

Muchas gracias Adriana, me alegro de que te sea útil lo que publico!

El nivel de riesgo no se puede subir manualmente, solo bajar. Si quieres, puedes responder las preguntas de la forma más «agresiva» posible, y te saldrá un perfil 10/10, y después si que podrás modificarlo a tu gusto completamente.

No me sé todas las preguntas de memoria, pero para el perfil 10/10 tendrás que poner que comprarías más si la bolsa baja, que vas a muy largo plazo, etc. Las respuestas más «arriesgadas».

En cuánto a la cartera inicial, siempre tiene dos activos hasta que llegas a 10.000€ de inversión, ya que consideran que hasta ese momento es innecesario diversificar tanto, cosa con la que coincido, ya que los 2 activos que te proponen ya son suficientemente amplios.

Cualquier duda aquí me tienes Adriana.

Muchisimas gracias por tu respuesta Marc! Modifiqué lo de comprar cuando la bolsa baja y me subió a 7 el riesgo 🙂

La verdad es que es emocionante ver ese numerito mágico de dentro de 20 años… Y de repente me surge la pregunta.

Si yo invierto religiosamente durante 20 años, y consigo (imagínate, un ejemplo) 100.000€, cuando vaya a disfrutarlos en mi jubilación, para sacar el dinero a mi cuenta del banco tengo que pagarle a Hacienda 21.000€???!!! Prácticamente toda la posible ganancia se cancela, si no fuera por la inflación me vale casi la pena dejarlo guardado en una cuenta bancaria de ahorro! No?

jajaja lo de los impuestos siempre tira atrás, cierto. Por suerte, no es exactamente como comentas.

Tendrás que pagar un 21% de los beneficios, no de todo el dinero. Mucho mejor, sin duda.

La verdad es que la rentabilidad a largo plazo es alucinante. Como dice una conocida frase, «la gente sobreestima lo que puede conseguir en un año y subestima lo que puede conseguir en varias décadas».

Ahhh… Muchas gracias! Entendido 🙂

Así sí.

Hola Marc,

Gracias por tus aportaciones y conocimientos, y sobre todo por contestar cada uno de los mensajes que te llegan.

Mi duda es la siguiente:

Tengo 10.000 € a punto de invertirlos en Indexa. He hecho el test de perfil de inversor y me salen varios fondos. Me gusta porque veo que está muy diversificado a nivel global pero no estoy seguro de si aportar esos 10.000 € de golpe o empezar por ejemplo con 3000 € e ir metiendo poco a poco. Lo que pasa que veo que al poner 3000 € ya solo me ofrece dos fondos nada más, el de acciones globales y otro de bonos renta fija. desaparece la diversificación de fondos que me ofrecían al marcar los 10.000 € de ingreso y que me atraía bastante ya que me ofrecían bolsa americana, europea, paises emergentes, Japón…

Mi pregunta es, ¿cuando llegue a los 10.000 € de inversión volverán a diversificarme la cartera automaticamente o ya siempre estaré invertido con esos dos fondos unicamente que me ofrecen por inicarme con 3.000 €?

No se con que aportación comenzar. Comentarte también que mi idea es hacer aportaciones mensuales de 100 €.

Gracias por tu ayuda crack!

Encantado de ayudar David.

Cuando llegues a los 10.000€ volverán a diversificar la cartera automáticamente. Precisamente para carteras de menos de ese importe solo tienen dos fondos, y a partir de esos 10mil aumentan el número de fondos.

Respecto a como empezar, yo soy partidario de dividir en algunas aportaciones la aportación inicial en lugar de meterla todo de golpe. Pero igualmente solo es mi opinión, ya que nadie es capaz de predecir el mercado. No hay una sola respuesta buena, debes hacer lo que te haga estar más tranquilo.

Un saludo!

Hola Marc,

Con respecto al enlace al plan amigo de Indexa Capital. Cuando comentas lo de gestionados gratis hasta 10k, se refiere a que es un máximo «de» o que la inversión debe «ser» de 10000? Por otra parte luego hay opciones de extender ese monto o es una sola vez y no acumulable? Pregunto porque me interesa depositar 5k y luego ir agregando y no se si conviene esperar a juntar 10k e invertirlo todo junto o arrancar directamente a invertirlo. Muchas gracias

Hola Joan. Los 10k son como máximo eso, pero puede ser menos. No hay opciones de extender el monto, pero si invitas a alguien de tu parte una vez seas cliente te vuelven a dar 10k más gestionados sin su comisión. En mi opinión, es mejor empezar con 5k que esperar, ya que lo que ahorras en comisiones puedes perderlo en rentabilidad por el coste de oportunidad. (O no, dependiendo de si el mercado sube o baja, pero como eso nunca se sabe).

Hola Marc,

Tengo 46 años, y ya se que voy muy tarde……. pero finalmente me he decidido a invertir con indexa utilizando tu código de promoción.

Tengo un dinero en la cuenta corriente y lo iré invirtiendo mes a mes. Lo hago de cara a la jubilación.

Crees que con esta edad todavía se podría «arreglar la cosa» ??

Gracias

Hola Raquel. Sin duda, creo que estás a tiempo.

De hecho, mucha gente empieza más tarde que tú, realmente lo importante es empezar.

Si lo piensas bien, todavía te quedan al menos 15 o 20 años hasta poderte jubilar, y con todos esos años tienes tiempo suficiente como para rentabilizarlo y que invertir te merezca la pena.

Gracias por entrar con mi enlace, y cualquier cosa que necesites aquí me tienes.

Hola Marc me parece muy bien tus aportes de indexa capital

Solo tengo una consulta no soy de España y por lo que leído anteriormente que solamente se puede hacer una cuenta si eres europeo … Para los americanos que gestoras automáticas como indexa podrías recomendar ??

Muchas gracias de antemano

Hola César. Mira InbestMe, creo que te servirá https://opinatron.com/inbestme-opiniones-resumen/

Un saludo

Hola Marc, llevo un tiempo como seguidor de tu blog y por fin me he decidido a empezar a invertir. Aunque llevo un tiempo estudiando como hacerlo, me he decidido por empezar con Indexa Capital pero me han surgido un par de dudas que no he encontrado la respuesta.

Mi planteamiento es invertir unos 5000€ de golpe y aportar 100€ al mes con un planteamiento inicial de 5 años y me ha salido un perfil de 6/10. Y mis dudas son:

Primero, y partiendo de la base en que hayan algunos beneficios (aunque soy consciente de que puede no haberlos) la rentabilidad que pueda haber, la recibes acabado el plazo de la inversión verdad? Es decir si, invierto ese dinero a 1 año, recibiré el dinero que he puesto en ese fondo de forma periódica más los beneficios una vez terminado el plazo, es así? No es, cómo por ejemplo, como un piso en alquiler que te aporta cada mes unos ingresos. Sino que los ingresos que genere durante el periodo de inversión se irán sumando a lo que yo ponga en esa cuenta y una vez finalizado el plazo podré disponer de ellos. No sé si me explico.

Y la segunda, una vez hecha la cuenta puedes invertir en diferentes fondos con una durabilidad diferente, es decir, invertir en un fondo a 5 años y a otro a 10 años?

Muchas gracias y mis felicitaciones por tu gran trabajo!

Atentamente, Xavi.

Hola Xavier, encantado de ayudarte en lo que pueda. Entiendo perfectamente tus preguntas.

No es como comentas. Día a día tu dinero subirá y bajará, como si compraras un fondo de inversión o acciones por tu cuenta, y en cualquier momento podrás disponer de tu dinero. No tienes que poner ningún plazo, ni tienes que esperar para recibir los intereses como harías en un depósito.

Por ejemplo, si metes hoy 5.000€, y mañana los fondos que tienes en Indexa suben un 1%, mañana mismo tendrás 5.050€, y si quieres podrás retirarlos aunque solo lleves invirtiendo un día. (Realmente, tarda algunos días en actualizar el precio, por lo que lo que tu verías mañana sería lo de hace 3 días, pero igualmente ese sería el dinero que podrías sacar).

Respecto a la otra pregunta, creo que es irrelevante teniendo en cuenta lo anterior. La respuesta sería no, simplemente metes el dinero en Indexa y lo sacas cuando quieras.

Un saludo, Marc

Hola, yo ha indexa le veo un problema con las aportaciones periódicas, ya que si invierto por ejemplo 200 euros al mes, solo comprá un fondo, en cambio otras plataformas similares invierten en todos los fondos, en su proporción de porcentaje a cada fondo, si es así te agradecería la aclaración, gracias

Hola Nacho. Esto es lo que pone en la web de Indexa:

Suscripción mínima por fondo: para las aportaciones posteriores por transferencia bancaria, se invertirán cuando podamos realizar una suscripción de mínimo 150€ en un fondo (suele ocurrir cuando hay más de 300€ en efectivo en una cuenta).

En los otros robo advisors no sé como va, pero tiene lógica lo de la aportación mínima en cada fondo.

Hola Marc, muy buen blog así da gusto. Tengo una duda extraordinariamente simple dado mis pobres conocimientos en economía, y es algo aue se me ha planteado hablando con otras personas que carecen de conocimientos respecto a los fondos indexados.